最新消息!放棄中國籍入外籍或被徵稅!網路全球監管!嚴打雙重國籍!或終身禁止入境!

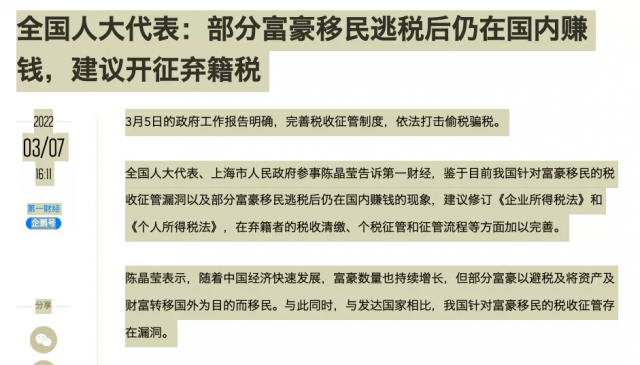

全國人大代表日前表示,部分富豪移民逃稅後仍在國內賺錢,建議開徵棄籍稅!

3月5日的政府工作報告明確,完善稅收征管制度,依法打擊偷稅騙稅。

全國人大代表、上海市人民政府參事陳晶瑩告訴第一財經,鑒於目前我國針對富豪移民的稅收征管漏洞以及部分富豪移民逃稅後仍在國內賺錢的現象,建議修訂《企業所得稅法》和《個人所得稅法》,在棄籍者的稅收清繳、個稅征管和征管流程等方面加以完善。

陳晶瑩表示,隨著中國經濟快速發展,富豪數量也持續增長,但部分富豪以避稅及將資產及財富轉移國外為目的而移民。與此同時,與發達國家相比,我國針對富豪移民的稅收征管存在漏洞。

移民稅收征管存漏洞

陳晶瑩提出,世界上主要國家均加強了富豪移民的稅收清算並開徵棄籍稅。

比如,1972 年德國頒布的《涉外稅法》規定,以避稅為由移民的德國公民,只要稅務機關認定在放棄國籍時點往前十年中有五年與徳國保持有實質經濟聯繫,則在未來十年對該公民仍視為國內稅收居民。

美國2008年通過的《英雄報酬補助救濟稅法》(Heroes Earnings Assistance and Relief Tax Act of 2008),放棄美國國籍的特定人群對超過60萬美元的未實現資產收益繳稅:放棄國籍前5年年均收入稅超過14.5萬美元;凈資產至少200萬美元;或者無法提供過去5年的足額交稅證明。而且美國公民即使放棄美國國籍,美國政府也可追溯5年,要求其補齊放棄美國國籍前5年擁有的海外資產隱匿不報而逃避的稅收和罰金。

陳晶瑩表示,棄籍稅實質上並非一個獨立稅種,而是一項稅收制度,是對放棄既有國籍者(包括企業和個人)的稅制安排,屬於稅收特別措施,旨在保衛國家稅收主權,抑制資產外逃,保障國家稅收收入。雖然我國2018年新修訂的《個人所得稅法》增加了註銷中國戶籍辦理稅款清算條款,但未能就其未實現資產收益徵稅,也未延長棄籍後稅收征管,造成一些富豪可以輕鬆通過移民棄籍逃稅和將資產轉移海外。

五點建議完善征管

為了打擊避稅行為並防止資產外流,同時發揮稅收調節經濟發展和收入分配的功能,陳晶瑩提出,建議加強富豪移民海外的稅收清算和開徵棄籍稅。

第一,借鑒美國棄籍稅經驗並根據新修訂的《個人所得稅法》加強棄籍者的稅收清繳。建議稅務機關嚴格執行2018年新修訂的《個人所得稅法》第10條「因移居境外註銷中國戶籍」及第13條「納稅人因移居境外註銷中國戶籍的,應當在註銷中國戶籍前辦理稅款清算」等規定,並借鑒美國棄籍稅經驗,即如果中國公民退出中國國籍,退籍時的所有財產都將視為以公允價出售,包括房產、股票、股權、債券、個人物品如汽車等,而為之產生的收益或者虧損,都需繳納個人所得稅。

第二,借鑒德國經驗強化棄籍稅實施的事中事後的個稅征管。根據新修訂的《個人所得稅法》第8條關於反避稅條款的規定,對通過境外手段逃稅行為,稅務機關有權要求對在境外避稅的個人補徵稅款。建議中國借鑒德國的經驗,完善相關制度:以避稅為目的移民的中國公民,中國稅務機關有權認定在放棄國籍時點往前十年中有五年與中國保持有實質經濟聯繫,則在未來十年對該公民仍視為國內稅收居民。

第三,完善棄籍稅的稅收征管法律法規和流程。建議在《稅收征管法》中明確規定企業放棄國籍進行清算前向稅務機關報告的義務,通知稅務機關參加清算,並在註銷登記前繳清稅款。同時,明確稅收優先權,保留稅務機關對放棄國籍的企業一定期限內追徵稅款的權力,保障國家稅收利益。在現有基礎上,完善個人納稅申報制度,做好稅源登記,依託財產實名制、財產申報登記和出境管理制度,加強對個人放棄國籍的稅收征管力度。

除此之外,對棄籍者進行徵稅還需要完善多部門法律規定。比如,修訂完善《企業所得稅法》 和《個人所得稅法》,在法律中明確規定企業及個人放棄國籍應負的申報及納稅義務。同時在實施條例中進行詳細規定,規定企業及個人應稅資本及財產的範圍、計稅依據、納稅期限等稅收要素。其次,還要做好國籍法與公司法、稅法等法律的銜接,對企業及個人放棄國籍時,規定清稅為前罝條件,加強監管。另外,企業與個人財產信息的獲取是這項制度得以順暢施行的保證,因此應從法律角度完善落實部門間信息共享機制,暢通稅務機關獲取涉稅信息的渠道。通過部門的協作,及時、完整獲取企業和個人資本和財產信息,為稅務核實、稽査等掃除障礙。

最後,陳晶瑩還建議,通過CRS(金融賬戶涉稅信息自動交換標準)系統加強對放棄國籍的個人及其關聯企業的涉稅信息收集,除了獲取其國內應稅資本和財產信息外,還應當全面獲取其全球海外資產信息。通過CRS加強國際稅收征管合作和情報交換,充分獲取我國居民海外金融賬戶數據和其他涉稅信息,完善信息處理和運用機制,尤其需要打擊「移民+離岸信託」進行的逃稅行為。

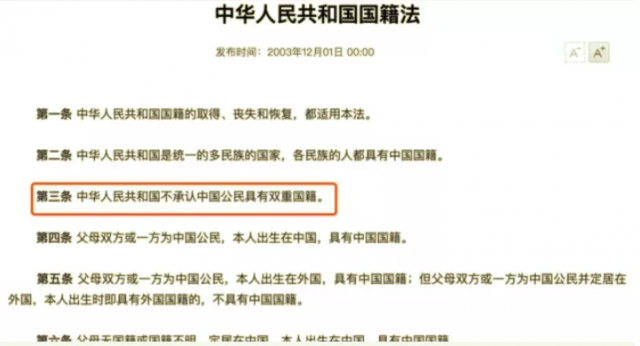

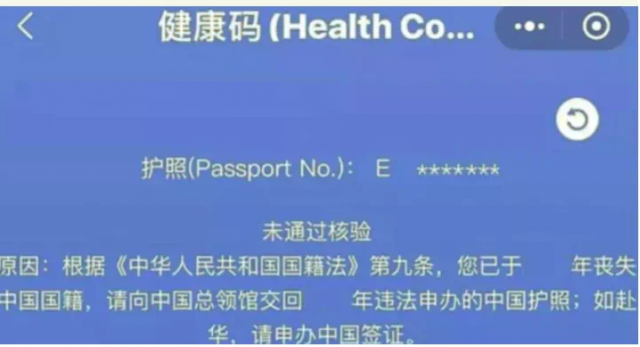

雖然有些國家承認「雙國籍」的存在,但根據《中華人民共和國國籍法》規定:定居外國的中國公民,自願加入或取得外國國籍的,即自動喪失中國國籍。

如果你持有「雙國籍」,且沒有將中國戶籍註銷,那麼將會被暫時禁止出境,只有在返回原居住地註銷了中國戶籍之後才可出境,嚴重者或將面臨法律責任。

有些華人之所以會有雙國籍,是因為他們在拿到國外國籍後,並沒有註銷自己的中國護照。

而有些持有國外護照的華人之所以能夠呆在國內,也可能是他們在該政策出台之前已經回國。

如果持中國簽證赴華後因疏忽簽證的停留期,逾期滯留不僅會被處以高額罰款,還發生持過期簽證或持無有效入境次數簽證入境而受阻的情況。

其實早在2019年,《個人所得稅法修正桉》也已經於2019年1月1日起正式生效。

只要是中國居民,就必須交稅。與海外華人和准移民直接相關的修訂條款包括:

1、稅務居民概念從在中國居住滿1年改為在中國居住滿183天。也就是說不管你是中國公民、外國公民、還是持其他國家永久居留權的中國公民,只要一年內在中國居住滿183天,就認定為中國稅務居民,需要把中國境內收入和中國境外收入依照新《個稅法》繳納個稅。如果一年內在中國居住不滿183天,則不視為中國稅務居民,但必須把中國境內收入依照新《個稅法》繳納個稅。

很多空中飛人家庭從此面臨雙重徵稅的窘境,一邊在國內賺錢,一邊國外生活的要受到嚴重影響。

舉個例子,假如某富豪持外國永居權,在中國每年有100萬收入,在美國大也有100萬美元收入。2019年的時候如果回國探親時間超過183天,其不但要依法向美國稅局報稅,還必須向中國稅務部門把中美兩國收入申報個人所得稅。

如果,其在2019年回國時間是182天,別看僅僅相差1天,就不需要為他在美國的收入部分向中國稅務部門申報個人所得稅了,因為他不是中國稅務居民,不過仍然要向中國稅務部門申報182天,在中國境內收入的個人所得稅。

新《個稅法》意味著中國個稅徵收將與國際接軌。

海外中國公民要交「棄籍稅」

2、中國公民移民前必須申報個稅,非移民海外收入必須報稅。

在新《個稅法》中的表述是:取得境外所得;因移居境外註銷中國戶籍;非居民個人在中國境內從兩處以上取得工資、薪金所得則必須申報個稅。

通俗理解:你要出境,你要退籍,可以,但請你先把之前的欠稅清了。

激進一點可以理解為,任何中國公民移民海外則將在中國的全部財產視為收入,需要申報個稅,如果按照這個角度理解,那幾乎等同於美國的「棄籍稅」。保守一點可以理解為,任何中國公民移民海外之前需要做「移民審計」,把之前的個稅和中國稅務部門有個完整的清算,如果被稅務部門發現有拖欠的黑歷史後果可想而知。